Este año ha sido bastante volátil en cuanto al precio de las SSD o el almacenamiento basado en NAND en general, como el de los móviles, porque se esperaba que la inercia de la recuperación del consumo se mantuviera hasta final de año. Pero en el tercer trimestre la inercia se ha invertido, cayendo la demanda y eso está afectando a sectores que no son de primera necesidad como la electrónica, lo cual lleva a ofertas por doquier. Así que el precio de la NAND va a bajar en este trimestre, con previsión de que se haga efectivo en los productos entre el primer y segundo trimestre de 2025.

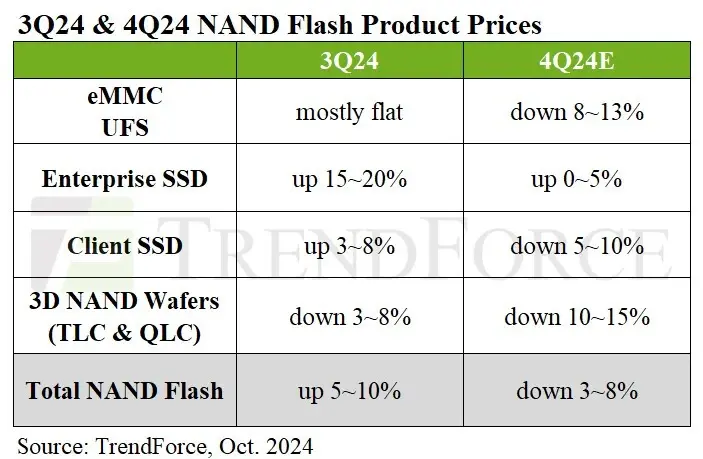

La caída esperada según TrendForce es de un 3-8 %, aunque sectores como el de la eMMC y UFS que van a teléfonos inteligentes, tabletas y dispositivos similares caería un 8-13 %. Básicamente porque la demanda de estos dispositivos se está pegando un buen piñazo, a la espera de la demanda de Navidad.

Lo mismo ocurre con la NAND para las SSD de consumo, que caerá un 5-10 %, pero la tendencia de las SSD para empresas —centros de datos principalmente— es que esta NAND subirá hasta un 5% porque la demanda se está manteniendo. El precio de la contratación de producción de obleas de la NAND de tipos TLC y QLC bajará un 10-15 %. Las compañías habían aumentado la producción de NAND en los últimos meses, y eso está haciendo que tengan más chips sin vender de los que les gustaría. Pero este sector de la NAND, como el de la DRAM, es imposible equilibrar oferta y demanda porque depende de infinidad de factores.