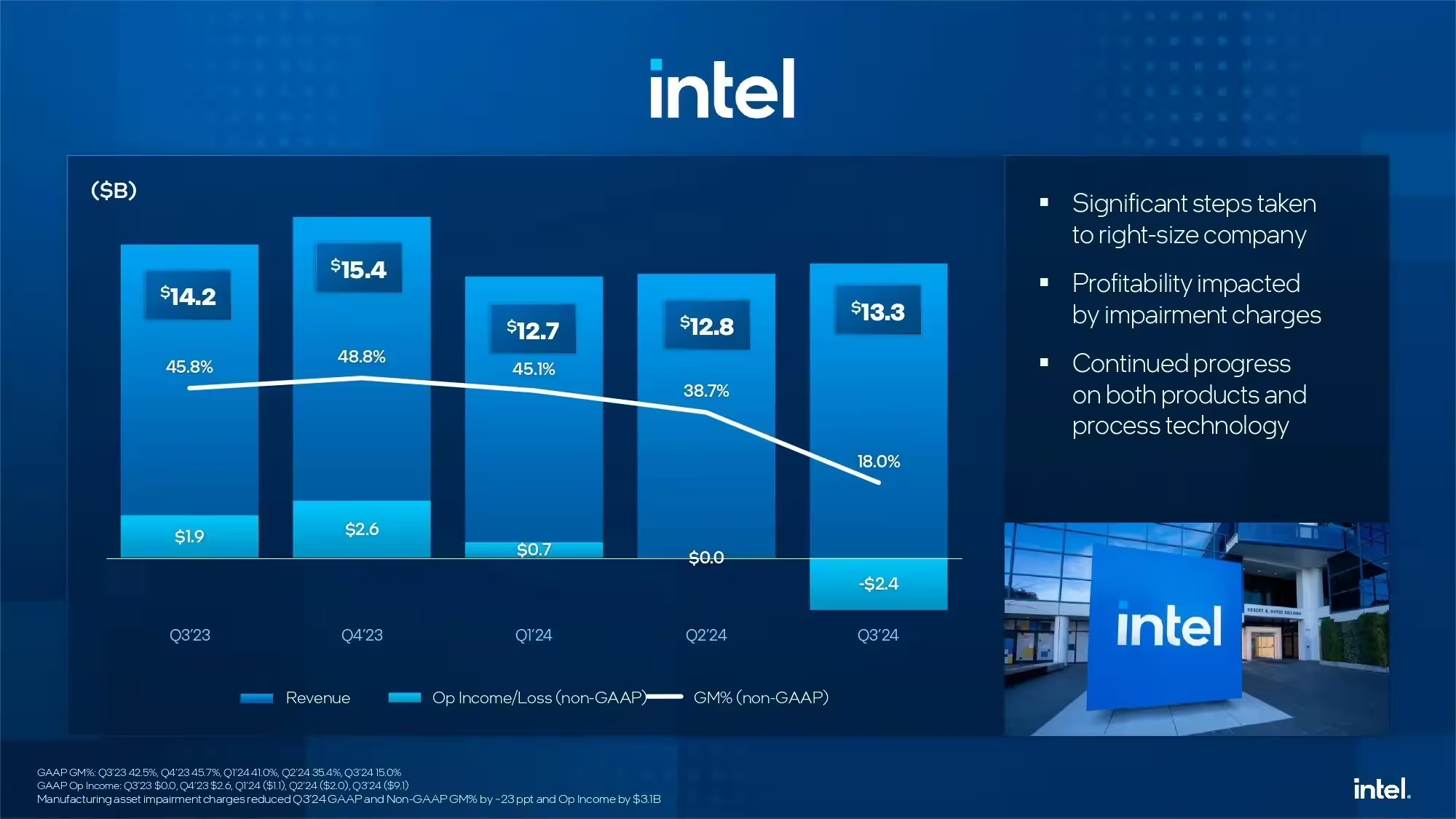

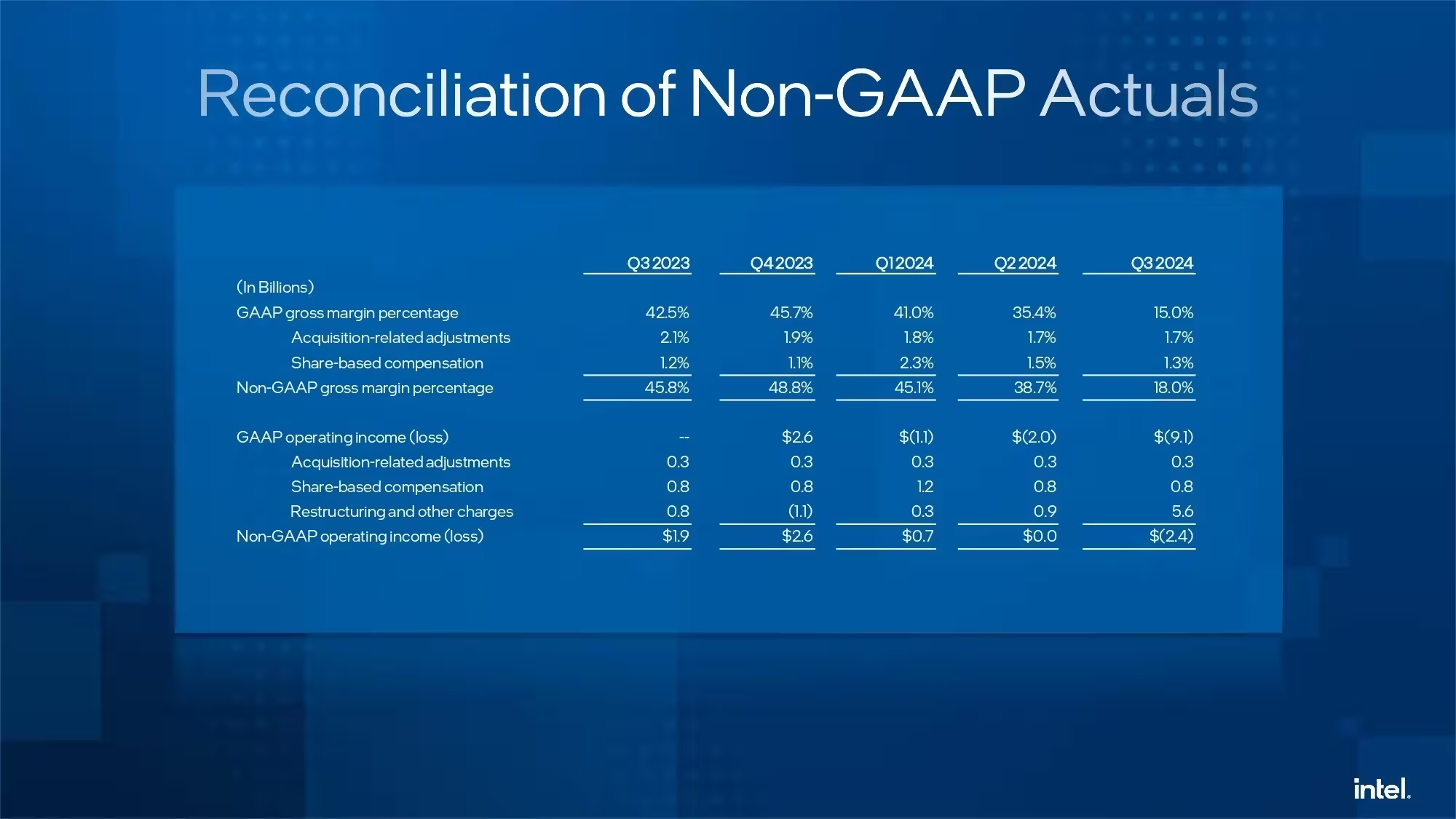

Intel está pasando por un bache, sobre todo relacionado con su capacidad de producir chips avanzados y su reestructuración a un modelo de fundición de chips, así que los resultados financieros del tercer trimestre han vuelto a ser malos. Tanto lo son que ha ingresado 13 300 M$, un 6 % menos interanual, pero con unas pérdidas de 2400 M$. El margen bruto se ha desplomado hasta el 18 %, casi veintiocho puntos menos que en el mismo periodo de 2023, lo cual haría inviable a la empresa de mantenerse en el tiempo.

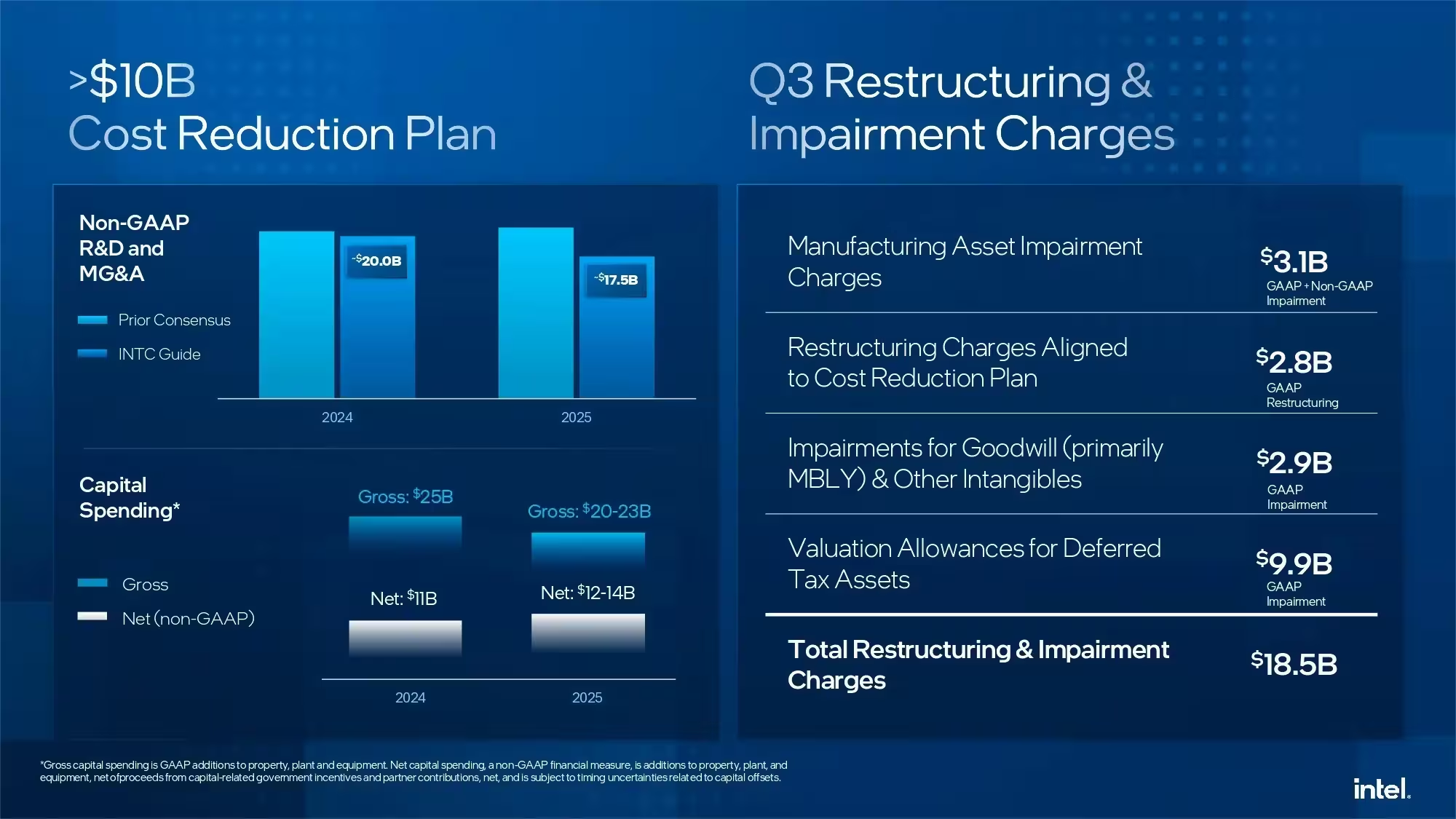

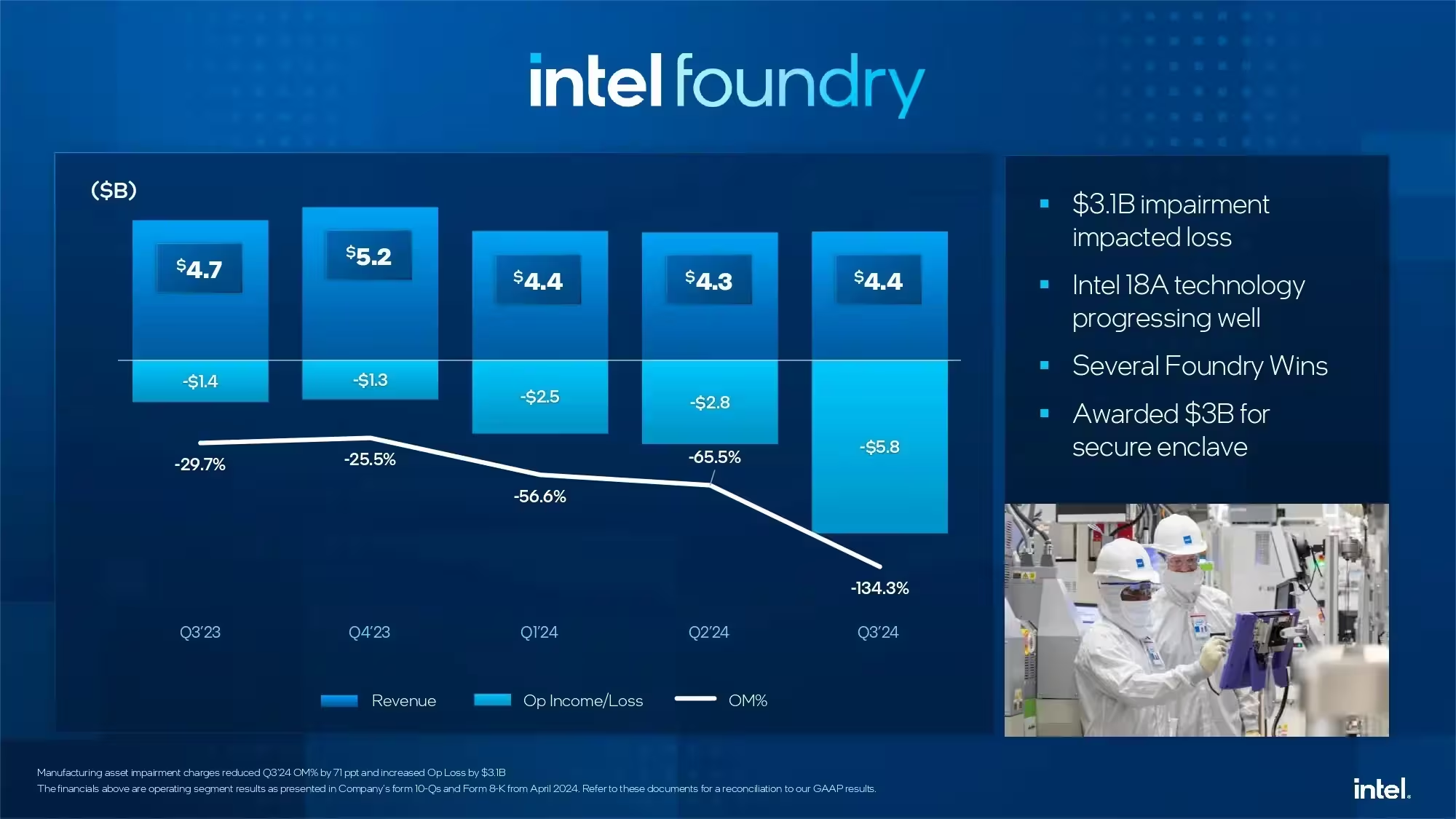

Pero esas pérdidas son debidas a la reestructuración y alguna mala decisión empresarial. De hecho proceden de Intel Foundry, que ha ingresado solo 4400 M$ y ha generado unas pérdidas de 5800 M$. 3100 M$ son por deterioro de activos, que es básicamente inventario no vendido que ha perdido valor de mercado, entre otros activos de los que podría proceder. Si se miran los datos de contabilidad siguiendo el PGC, el deterioro de activos se va a generarle unas pérdidas de 16 600 M$.

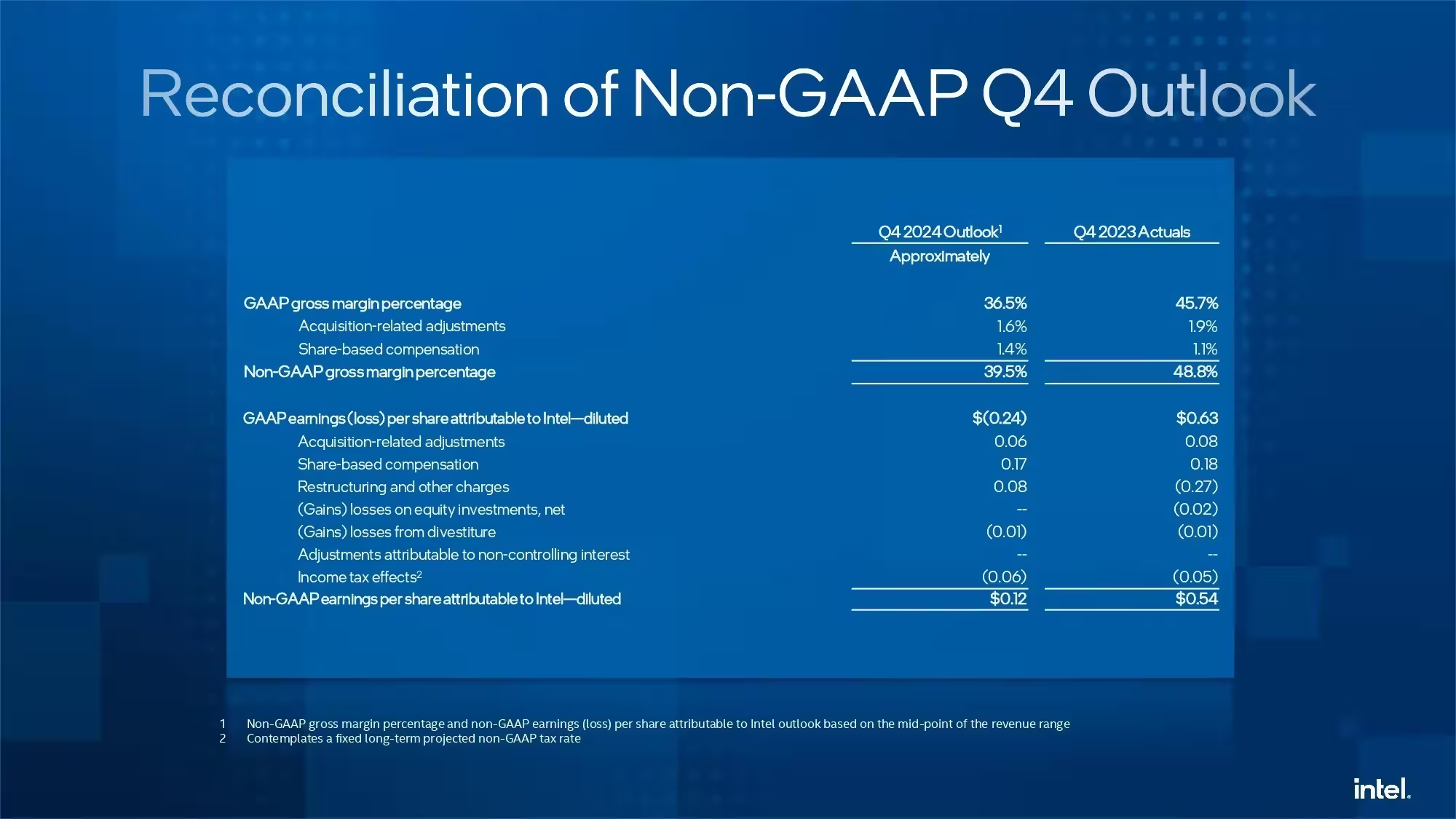

No son malas noticias porque son datos de la necesaria reestructuración del negocio. Para el cuarto trimestre la compañía espera ingresar entre 13 300 M$ y 14 300 M$, y con un margen bruto del 39.5 % —algo más de nueve puntos menos que en el T4 2023—. De cumplirlo, Intel estaría en la senda de la recuperación, así que los mercados lo han recibido con los brazos abiertos.

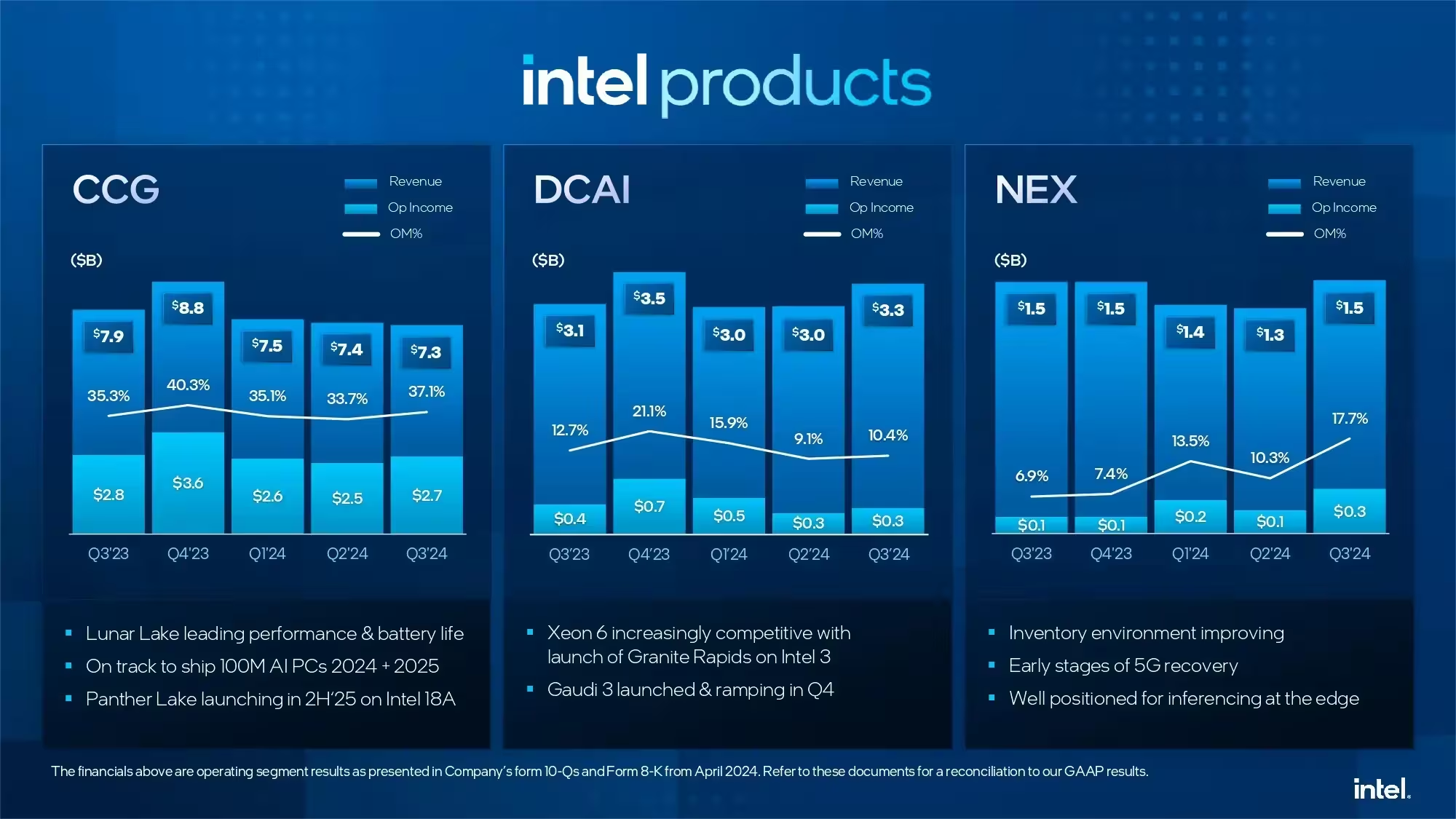

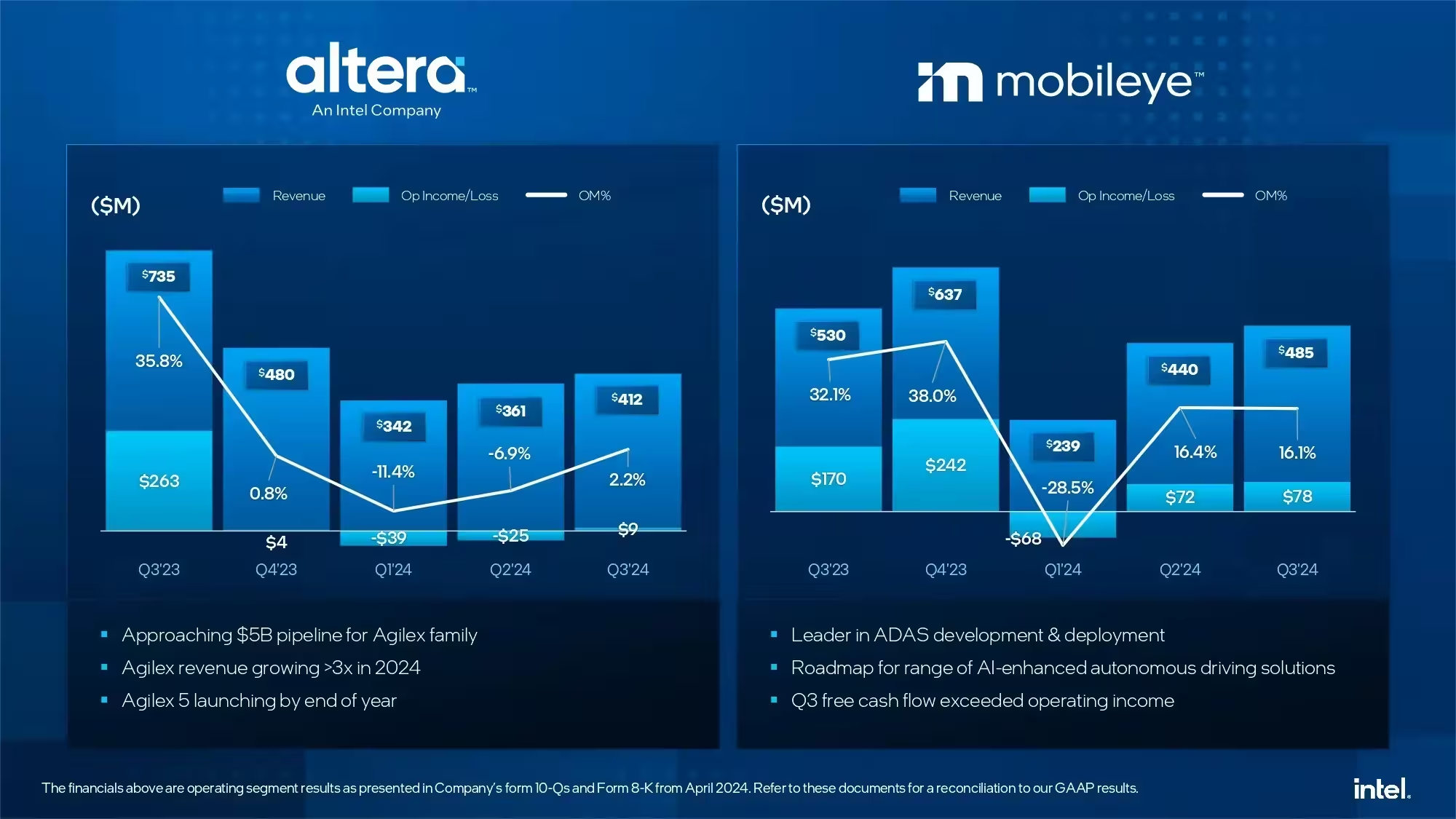

La división de Computación de Cliente le ha generado 7300 M$, un 7 % menos, con unos beneficios de 2700 M$. La de Centros de Datos e IA unos 3300 M$ o un 9 % más con unos beneficios de 300 M$, y la de Red y Frontera unos 1500 M$ o un 4 % más con unos beneficios también de unos 300 M$. Por Altera ingresó 412 M$, un 44 % menos, y por Mobileye unos 485 M$ o un 8 % menos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Fuente: Intel.