TSMC es la principal fundición de chips para terceros y en 2021 le han ido las cosas francamente bien. En parte porque ha subido los precios a sus clientes por la sobredemanda que tiene actualmente y por otra porque ha conseguido expandir su producción. En la presentación de resultados del T4 2021 la compañía ha informado de unos ingresos de unos 15 740 M$, un 24.1 % más interanual.

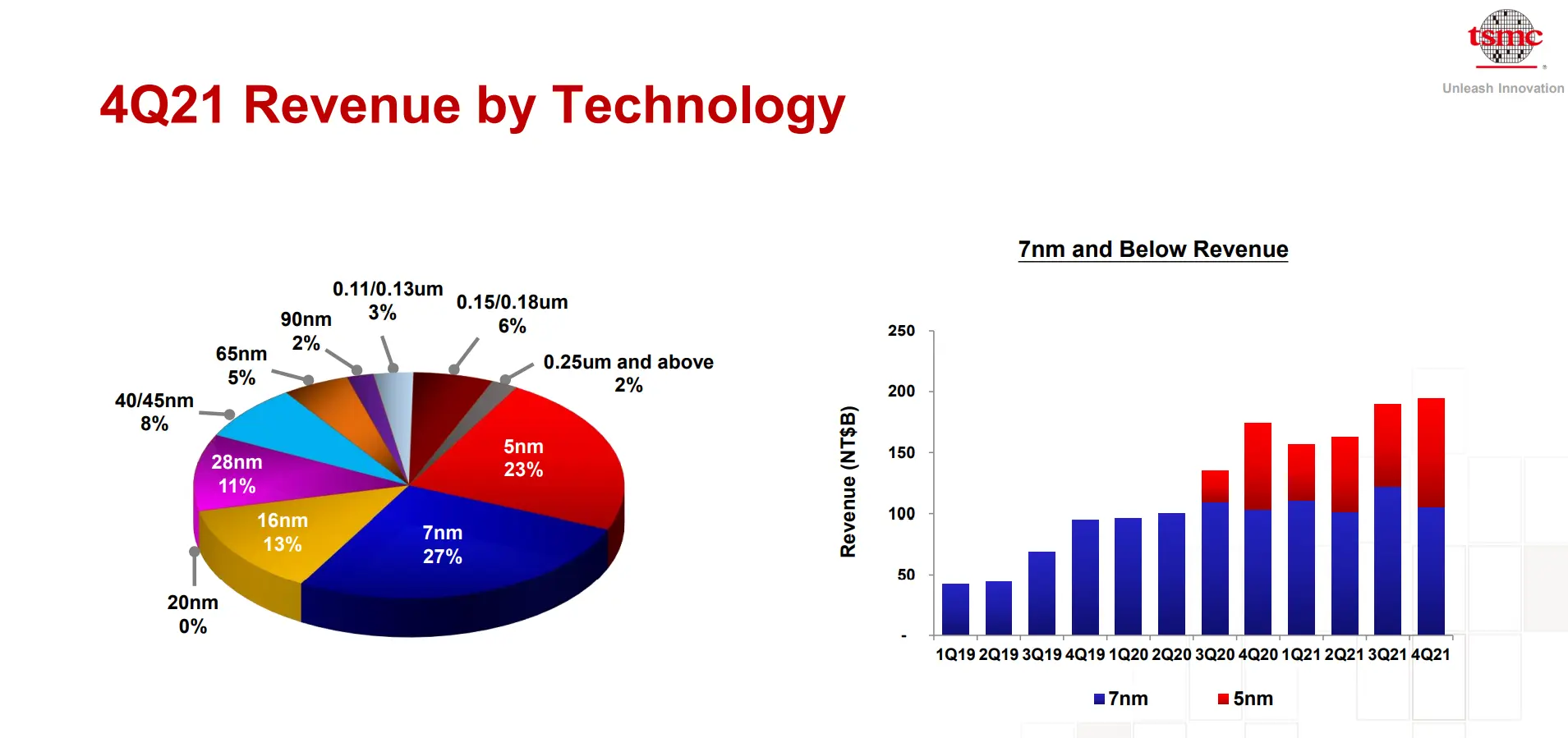

En el desglose de la procedencia de los ingresos se puede ver que el 23 % procede de los procesos de 5 nm y el 27 % de los de 7 nm, que entre ambos suponen el 50 % del total y por tanto unos 7500 M$ de ingresos. No hay desglose del volumen de producción de cada nodo, pero es evidente que la producción de 7 nm y 5 nm será comparativamente bastante menor que la del resto de procesos litográficos, más asentados y que requieren de máquinas menos punteras.

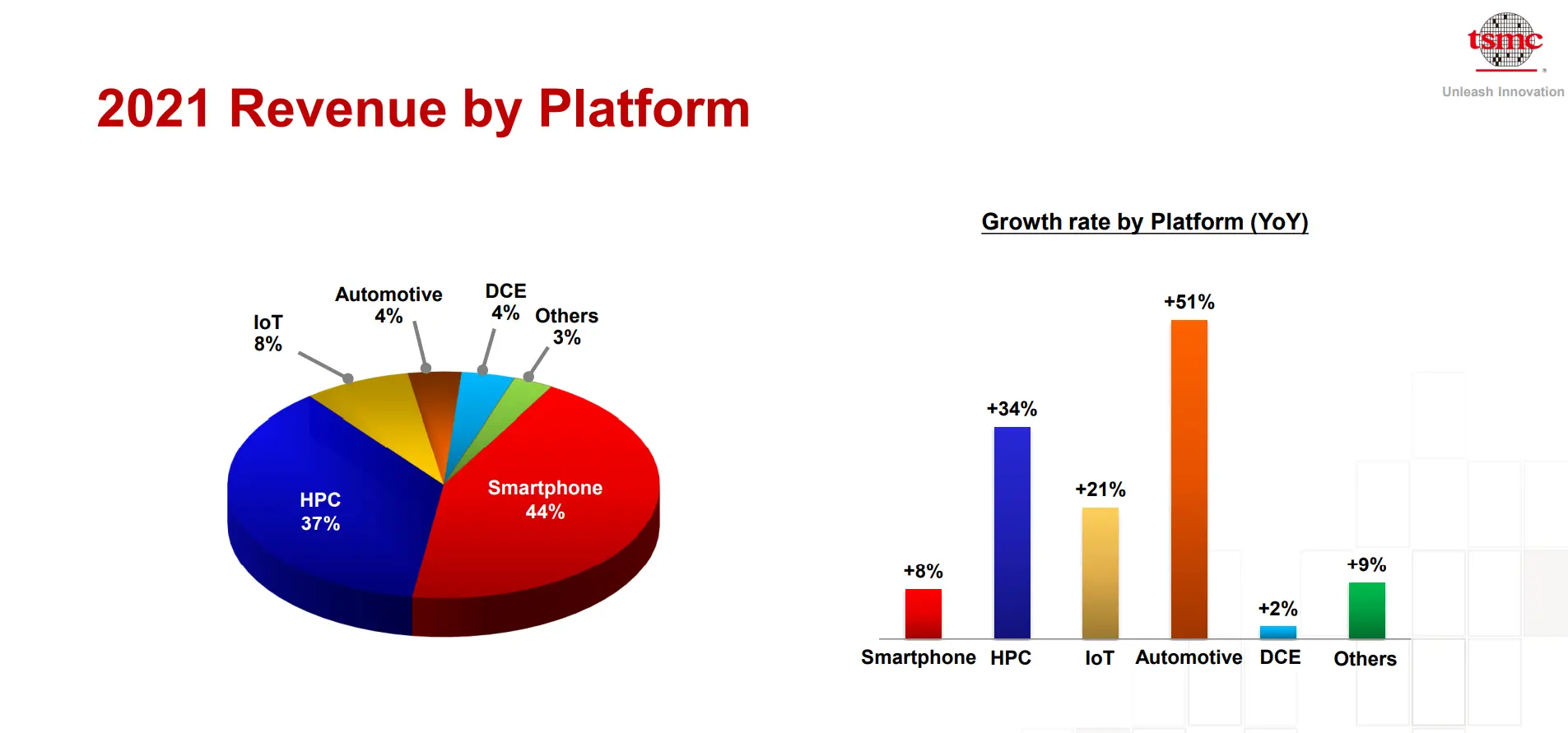

El desglose de producción por sector durante 2021 muestra que la de chips para teléfonos inteligentes acapara el 44 %, lo cual es debido ante todo por Apple y sus iPhone. La computación de alto rendimiento se lleva otro gran pedazo de la tarta con un 37 % —un pequeño cajón de sastre que incluye todo tipo de CPU y GPU—, y los chips para el internet de las cosas es tercero con un 8 %. Eso sí, la producción para el sector de los automóviles ha experimentado un aumento del 51 %.

En cuanto a los planes de futuro, la compañía planea gastar entre 40 000 y 44 000 millones de dólares en expandir su capacidad de producción durante 2022. Se trata de un 10 % más de lo invertido durante 2021 y un 43 % más de lo que Intel planea invertir en 2022, que se sitúa entre los 25 000 M$ y 28 000 M$.

Vía: TechSpot.