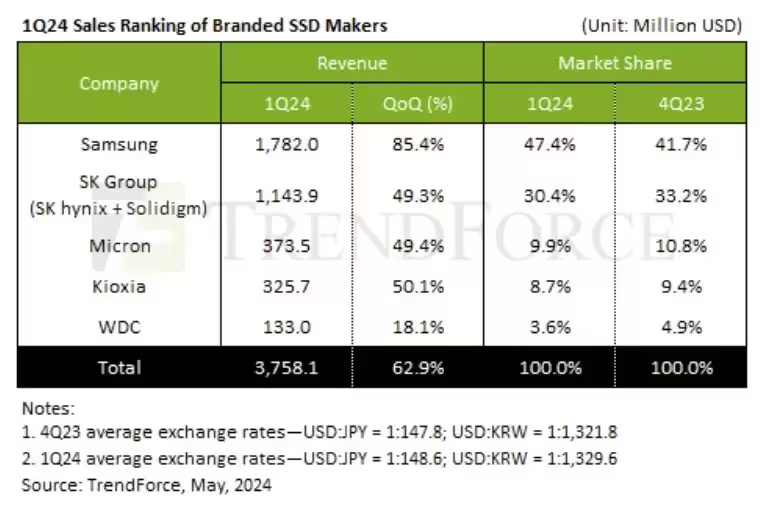

El primer trimestre ha sido por lo general uno de fuerte recuperación del sector de los chips, y de otros productos que los usan. Por ejemplo, los fabricantes de NAND han tenido un buen T1 2024, pero los fabricantes de SSD, que en muchos casos son los mismos que los que producen esos chips de memoria, han tenido un trimestre aún mejor. Los ingresos del sector han aumentado un 62.9 % intertrimestralmente.

La mayor subida la ha experimentado Samsung, con un aumento intertrimestral del 85.4 % hasta alcanza los 1782 M$. Siempre ha sido el principal vendedor de SSD, teniendo en torno al cuarenta por ciento de la cuota de mercado, y sigue siéndolo todavía más con el 47.4 %, al menos del trimestre. SK Hynix ha tenido una mejora del 49.3 % y tiene una cuota del 30.4 %, mientras que Micron y Kioxia mejora también en torno a un cincuenta por ciento y tienen casi un 10 % y 9 % de la cuota de mercado de las SSD. Western Digital tiene un 3.6 % tras una floja mejoría.

Dentro de este aumento de ingresos se incluyen las SSD de consumo y las de empresas debido a la restricción de la producción que se llevó a cabo durante 2023 debido al desplome de ventas y que generó enormes pérdidas a las compañías del sector. Esa nueva demanda ha devuelto los precios a niveles adecuados para que las empresas del sector no se vean abocadas a medidas más drásticas, aunque tampoco han vuelto a los niveles de 2021 o principios de 2022. La demanda de las SSD para las computadoras que entrenan o ejecutan las IA generativas han espoleado la demanda a nivel empresarial como lleva ocurriendo desde principios de 2023.

Vía: TechPowerUp.