Muchas veces no sabes si los analistas reman todos en la misma dirección porque realmente realizan su trabajo de analizar el mercado que sea o porque hay alguien importante que dice una cosa y el resto lo siguen. Pasa algo similar en el mundo de las encuestas porque nadie quiere quedar mal: si todas las encuestas se equivocan es mejor que si solo te equivocas tú. El consenso actual de las firmas de estudios de mercado apuntan a 2023 como el momento en el que la producción de chips cubrirá la demanda.

Intel es una de las empresas que dicen que aunque en 2022 se cubrirá la demanda de algunos chips, de otros no podrá producir los suficientes hasta 2023. Lo ha indicado Maurits Ticheman, vicepresidente de Ventas y Mercadotecnia así como gerente general de la compañía para la región de Europa, Medio Oriente y Asia. No es nada nuevo porque sigue lo dicho previamente por su director ejecutivo, Pat Gelsinger, pero al menos la directiva de Intel no ve cambios en su estimación inicial.

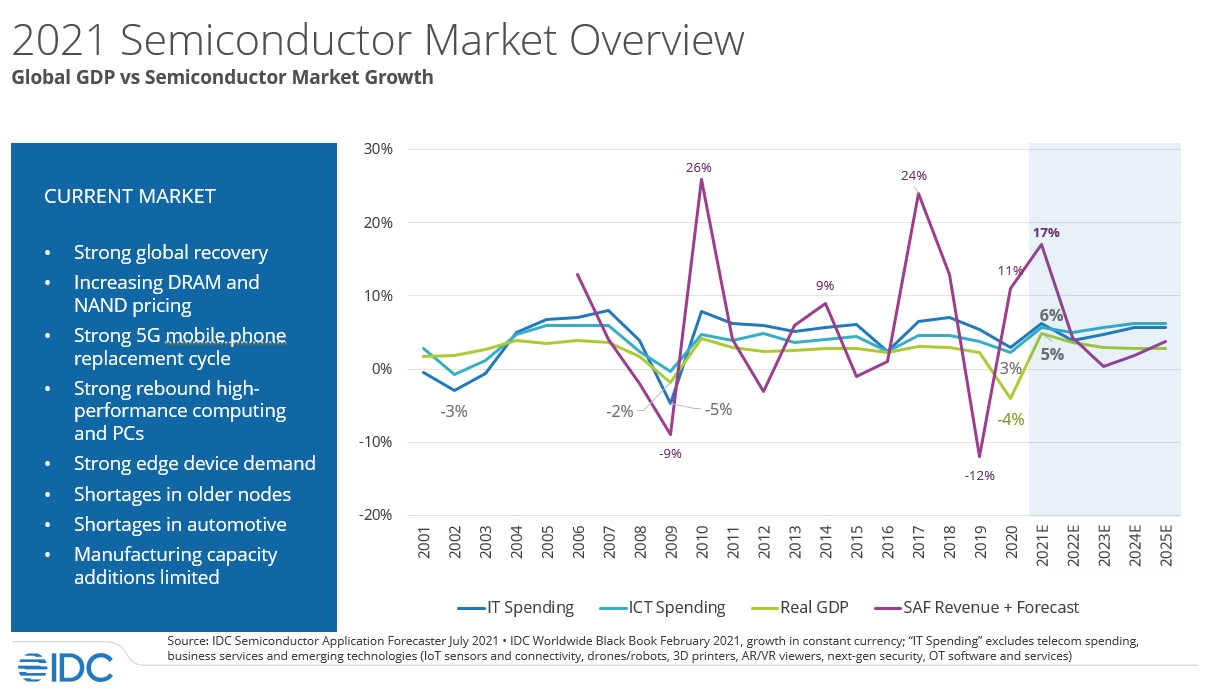

Por otro lado, un informe de IDC, una de esas firmas de estudios de mercado, ha indicado que la producción de chips crecerá un 17.3 % este año frente al 10.8 % que aumentó en 2020. Si sigue la tendencia alcista, a mediados de 2022 la oferta y demanda debería igualarse saliendo de la situación actual. No ocurrirá en todos los sectores a la vez, con algunos llegando antes y otros después, pero para 2023 debería haber sobrecapacidad de producción, ese momento en el que finalmente habrá más oferta que demanda y los precios deberían empezar a bajar significativamente.

No difiere de lo dicho por Intel y otras compañías, aunque AMD es más optimista y cree que para 2022 cubrirá la demanda de sus chips tras un aumento constante de la capacidad de producción contratada a TSMC. Eso sí, IDC indica que de momento las fundiciones siguen al cien por cien de capacidad pero que la primera línea del sector está recibiendo la producción contratada. Donde está el problema desde hace unos meses es en la obtención de materias primas y maquinaria. Eso ha llevado a un aumento del coste de las obleas, y lo seguirá haciendo durante 2021.

Los sectores más beneficiados por la situación son el de los chips para móviles con un crecimiento de ingresos del 128 %, el de las consolas con un 34 % más, domótica con un 20 %, el de los vestibles con un 21 % y el automovilístico con un 22.8 % que es uno de los más afectados por la escasez de chips —por falta de previsión en sus líneas de producción, todo sea dicho, porque hay compañías que no han sido afectadas—. El sector de los portátiles mejorará sus ingresos un 11.8 % y el de los procesadores x86 para centros de datos un 24.6 %.

Vía: Guru3D, TechPowerUp.

![Raja Koduri explica el porqué de externalizar la producción de sus GPU [act.]](https://static-geektopia.com/storage/t/p/120/120148/64x112/0_intel-alchemist-gpu-xe-.avif)