Los burócratas occidentales que solo se miran el ombligo han estimado que la guerra comercial con China y Rusia es la mejor forma de ocultar los problemas internos, pero solo los están agravando. Así que tras espolear en los últimos tres años la producción de chips en China, puede que no sean capaces de producir procesadores punteros, pero en el país sí pueden producir chips de DRAM y NAND 3D de primera línea, sin nada que envidiar a los occidentales o de sus países satélite. Lo cual a corto plazo está causando una bajada de sus precios, y se espera que siga en ello en el T1 2025.

CXMT empezó a producir chips de DDR5, y aunque solo fueran consumidos dentro de China, eso implica un bajón notable de pedidos a compañías como Samsung, SK Hynix y Micron. CXMT tiene una cuota de mercado del 10 % y ampliará al 15 % en el futuro cercano.

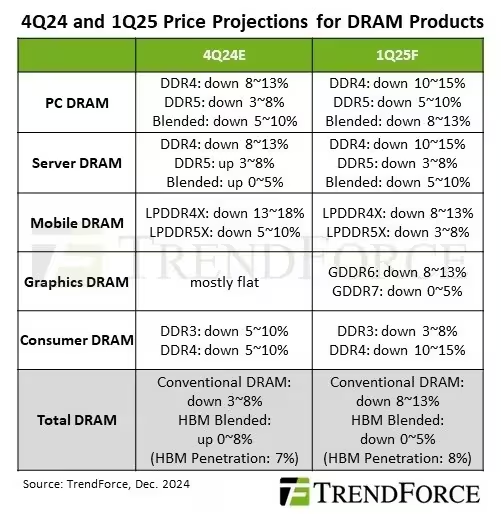

Según los datos de TrendForce, la DRAM bajará de un 3-8 % este trimestre, seguido por una caída mayor del 8-13 % en el T1 2025. Eso afectará también a la HBM, que podría bajar de precio hasta un 5 %, aunque en este caso es más un tema de que las compañías empiezan a frenar la compra de aceleradoras de AI debido a que no están recuperando la inversión ni la van a recuperar en el corto plazo.

China está inundando el sector internacional con chips de DDR4 a mitad de precio como represalia por las sanciones a la producción de chips, o al menos aquellas compañías que no están sancionadas. El resto se consumen localmente, pero los módulos de RAM de compañías chinas alcanzan los países occidentales a través de tiendas en línea como Aliexpress o similares. Es el motivo por el que la UE se plantea eliminar la exención de aranceles a los productos de menos de 150 euros y hacer pasar por caja a todo. Es una medida que llegará tarde y no servirá de gran cosa porque las empresas chinas ya han creado almacenes dentro de la UE para evitar esto y otras situaciones anteriores.

El otro factor que está afectando al precio es la caída del consumo en Occidente que está afectando a las ventas no solo de los productos de electrónica sino también a otros sectores como el textil. Hay países que tienen una situación económica pésima por decisiones terribles de los últimos veinte años, incluidas las autosanciones energéticas o el cierre de sus centrales nucleares, como es el caso de Alemania. En otros como España, con la temporalidad disparada —los contratos a media jornada o temporales (fijos discontinuos, un chiste de nombre) suponen más del 60 % de los contratos—, el gasto se ha reducido, y la caída del PIB solo se está viendo contrarrestada por la inflación de comida, turismo y hostelería que aportan bastantes más ingresos. Tampoco ayuda el precio disparado de viviendas y alquileres.

Es posible que la tendencia de precios de DRAM y NAND siga en 2025, pero es probable que en el primer trimestre se produzcan recortes de producción para contrarrestar la caída de precios como ya se hiciera entre 2022 y 2023. El segundo trimestre podría llegar con nuevas bajadas de precios, pero en la segunda mitad del año se detendría o aumentaría ligeramente, dependiendo de cómo esté por entonces la demanda y la producción.

Vía: Tom's Hardware.